CARDUL DE PENSIE, O NOUĂ ȚEAPĂ

O bombă cu ceas stă să explodeze în brațele autorităților, deja compromise după lungul șir al tâlhăriilor financiare rămase neelucidate. Nepăsarea instituțiilor statului riscă în acest moment să afecteze și mai mult încrederea în sistemul bancar, având în vedere implicarea în înșelătorie a Raiffeisen Bank, una dintre cele mai mari bănci din România. Ecuația înșelătoriei este pe cât de simplă, pe atât de evidentă: Raiffeisen vinde pensionarilor o ofertă de card de pensie foarte atractivă dar semnează cu ei un contract care conține clauze total diferite. Raiffeisen exploatează fără scrupule slăbiciunile pensionarilor, specifice vârstei. Ziarul Dezvăluiri face un apel public către Autoritatea Națională pentru Protecția Consumatorilor precum și către celelalte instituții ale statului, abilitate să intervină.

Un articol de Sebastian RĂDULESCU

O CALE MAI RAPIDĂ CĂTRE PENSIA TA.

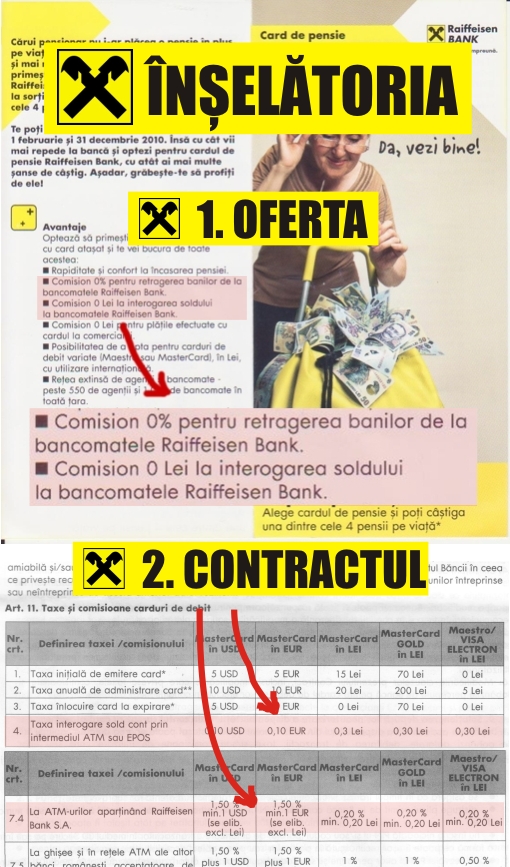

Prin acest slogan Raiffeisen Bank promovează noul său produs adresat pensionarilor, cardul de pensie. Campania de marketing agresivă a băncii ‘vinde’ o ofertă greu de refuzat:

– Comision 0% pentru retragerea pensiei de la bancomatele Raiffeisen Bank;

– Comision 0 RON la interogarea soldului la bancomatele Raiffeisen Bank;

– Comision 0 RON pentru plățile efectuate cu cardul la comercianți

Imensa majoritate a pensionarilor, preocupată cu sărăcia și boala, nu este la curent cu rolul și utilitatea cardului în general, deci cu atât mai puțin ale cardului de pensie. Din acest motiv pensionarii sunt la fel de vulnerabili în fața publicității agresive și mincinoase ca și copiii. Dacă în cazul copiilor există anumite norme care reglementează publicitatea adresată lor, pensionarii sunt aruncați direct în brațele corporațiilor veroase. Ajunși la ghișeele băncilor, aceștia sunt ‘prelucrați’ prin tehnici de marketing direct care sfidează atât bunul simț cât și legea, așa cum vom demonstra printr-o înregistrare făcută pe reportofon.

CUM SUNT ÎNȘELAȚI PENSIONARII

Ziarul Dezvăluiri a intrat în posesia unui CONTRACT / CERERE de emitere a unui card de pensie și a comparat clauzele acestuia cu oferta oficială a băncii. În ceea ce privește comisioanele, există diferențe majore. Astfel, contractul stipulează negru pe alb că, pentru cardul de pensie Maestro în LEI, taxa de interogare sold cont prin intermediul ATM sau EPOS este de 0,3 RON iar comisionul pentru eliberarea de numerar la ATM-urile Raiffeisen Bank este de 0,2%, minim 0,2 RON.

La fel de scandalos este punctul 6 al contractului, nemenționat nici in materialele promoționale și nici în prezentarea funcționarului băncii: ”Am luat la cunoștință de termenii și condițiile programului de asigurare ‘Asigurarea Ta în caz de accident’ oferit de AIG Life Asigurări România S.A., am primit un exemplar al acestora și doresc să beneficiez de acest program de asigurare. Mandatez Banca să îmi debiteze lunar Contul, la data scadenței, cu valoarea primei de asigurare, fără a mai fi necesar nici un accept prealabil din partea mea. Neexprimarea refuzului de a beneficia de această asigurare într-un document atașat sau în prezentul document, reprezintă acceptul termenilor și condițiilor programului de asigurare.” Așa cum se poate observa, formularea este redactată astfel încât să faciliteze acceptul involuntar, în necunoștință de cauză, a asigurării de accident AIG Life.

Înșelătoria practicată de Raiffeisen Bank este demonstrată prin extrasul de cont pe care îl prezentăm mai jos în facsimil. Se poate observa faptul că banca a perceput comisioane atât pentru retragerea de numerar (.60-) cât și pentru consultarea soldului (.20-) la propriile bancomate, pentru un card de pensie. O estimare aproximativă făcută de Dezvăluiri ne indică la cât s-ar putea ridica prejudiciul lunar adus pensionarilor din toată țara. Aplicând cota de piața a Raiffeisen Bank (aproximativ 6%) la numărul total de pensionari (aproximativ 5,5 milioane) obținem o estimare aproximativă de 330000 de carduri de pensie. Dacă fiecare pensionar ar fi țepuit cu 2 RON/lună (trei retrageri din bancomat plus o consultare de sold), Raiffeisen Bank ar putea obține un profit lunar de 660000 RON.

Pentru a realiza o analiză mai exactă a ‘modului de operare’ al Raiffeisen Bank, am stabilit o întâlnire la cea mai mare agenție a băncii din Constanța, Agenția Constanța din Str. Traian nr. 51, în care am solicitat înformații pentru un card de pensie destinat bunicilor mei. CLICK AICI pentru a asculta întreaga conversație.

La începutul discutiei, funcționara a susținut că banca nu percepe comision pentru retragerile din bancomatele Raiffeisen și nici pentru consultarea soldului. Aceasta a insistat asupra faptului că singurele detalii pe care un pensionar trebuie să le cunoască sunt cele deja prezentate iar contractul “nu are nici un serviciu atașat, nu are nimic, decât cardul”. I-am atras atenția că în contractul de card de pensie, pe care îl ținea în mână, erau specificate alte condiții decât cele despre care tocmai îmi vorbise. Explicația oferită a fost că acel contract este standard, valabil pentru orice tip de card, iar după semnarea lui banca “setează un cod în sistem” prin care clientul este identificat drept pensionar și nu i se percep comisioanele stipulate!

I-am atras din nou atenția că acel contract este un document legal, care trebuie să specifice comisioanele efective ce vor fi percepute și nu trebuie să depindă de un cod din sistem. De această dată explicația oferită a fost că, pe lângă contractul de card, pensionarul mai semnează un formular și astfel totul este legal. Însă, stupoare ! Documentul la care funcționara a făcut referire nu stipulează nici un comision, deoarece este o simplă cerere către Casa de Pensii prin care pensionarul își dă acordul ca pensia să-i fie virată în contul curent deschis la Raiffeisen Bank ! I-am repetat faptul că legea nu face referire la “codul din sistem” iar comisioanele efective aplicate sunt, conform legii, cele prevăzute în contract. Reacția ? “Da, dar sunt setările în calculator…deci asta e, altceva nu avem!”

Exasperată de insistențele mele, funcționara a făcut o nouă tentativă de convingere : “Dacă vedeți, scrie clar (în contract, n. red) că asta este pentru un contract standard, deci se exceptă de la comisioane anumitele categorii, și astea sunt în funcție de ce s-a negociat…” Am întrebat (DEZVĂLUIRI): “Unde scrie că se exceptă, îmi arătați ?” Răspunsul a venit prompt (RAIFFEISEN): “Nu știu, trebuie să… credeți-mă că nu am citit niciodată contractul cap-coadă.”

DEZVĂLUIRI: “Dar de unde știți că scrie, atunci ?”

RAIFFEISEN:”Știu că scrie pentru că au mai făcut…facem pensii o grămadă…chiar nu sunteți primul, mă înțelegeți ?”

DEZVĂLUIRI:”Și dacă cumva ei scot banii cu cardul și li se ia comision?”

RAIFFEISEN:”Nu se întâmplă, vă garantez !”

În ambele răspunsuri, angajata băncii a mințit fără să mai stea pe gânduri: în realitate, în contract nu există nici o excepție de la plata comisioanelor stipulate, iar garanția verbală oferită este contrazisă categoric de extrasul de cont din facsimil !

DEZVĂLUIRI:”Dar când ați lansat oferta asta (pentru pensionari, n. red) nu era mai bine să veniți și cu un formular special ?”

RAIFFEISEN:”Era, o să facem această propunere…era chiar foarte bine[…] da, aste este într-adevăr o observație foarte bună pe care o s-o exprim și eu […] este o observație extraordinar de bună și pe care am s-o exprim mai departe să vedem dacă se poate lua, măcar să se pună o anexă la aceasta care să se dea pensionarilor, în care să se scrie că se face excepție de la această parte de comisioane.”

În privința scandalosului punct 6 al contractului, angajata băncii și-a menținut intenția de a mă prosti pe față. Uitând că la începutul discuției a spus despre contract că “nu are nici un serviciu atașat, nu are nimic, decât cardul”, aceasta a ignorat formularea extrem de precisă și a susținut că “scrie că asigurarea nu este obligatorie” și că din interpretarea punctului 6 nu rezultă o acceptare implicită a asigurării. Aceste două minciuni sunt însă la fel de evidente ca și primele două. I-am recitit articolul (“[…]Neexprimarea refuzului de a beneficia de această asigurare într-un document atașat sau în prezentul document, reprezintă acceptul termenilor și condițiilor programului de asigurare”) și i-am solicitat să îmi arate formularul prin care pensionarii își pot exprima refuzul de a beneficia de asigurare. Răspunsul ? Acest formular nu există, există o cerere “doar pentru cei care au făcut asigurarea și o reziliază”!

Vom reveni !