Comuna Agigea a formulat, prin reprezentantul legal, primarul Cristian Cîrjaliu, o plângere penală la DNA Constanța, în dosarul 102/P/2015, împotriva lui: Datcu Liliana, Datcu Matei, Datcu Matei Alin și S.C. Sarda Fish S.R.L. Faptele vizate în această plângere sunt: bancrută frauduloasă, evaziune fiscală, corupție, infracțiuni asimilate infracțiunilor de corupție. În plângere, Cîrjaliu susține că familia Matei a intrat în mod ilegal în posesia punctului piscicol unde funcționează în prezent și cunoscutul restaurant „Pescăria lui Matei”.

Acest dosar de la DNA a început pe 27.03.2015, când Datcu Liliana, reprezentant al S.C. Sarda Fish S.R.L., a formulat o plângere penală pentru abuz în serviciu împotriva primarului din Agigea, pentru că acesta a inițiat, în anul 2012, o hotărâre de consiliu local prin care a inventariat un teren aferent punctului piscicol Agigea.

În plângerea Lilianei Datcu se susținea că prin inventarierea acestui teren s-ar fi realizat o pretinsă expropriere de fapt a societăţii comerciale, care ar fi produs o vătămare a unui pretins drept de proprietate al S.C. Sarda Fish S.R.L., evaluată la suma de 214.560 euro şi s-ar fi obţinut foloase patrimoniale necuvenite pentru U.A.T. Agigea.

Primarul Cîrjaliu, acuzat că a respectat legea?

În documentul depus la DNA, Primarul comunei Agigea afirmă că în patrimoniul SC Marea Neagră NU exista niciun teren proprietate privată a societății, pe care societatea avea construcții conform autorizațiilor și documentațiilor tehnice, pe raza U.A.T. și arată că Datcu Liliana, Datcu Matei și S.C. Sarda Fish S.R.L au calitatea de inculpați trimiși în judecată într-un alt dosar (nr.20401/212/2019), pentru uz de fals în formă continuată, într-o speță legată tocmai de modul de dobândire al acestui imobil (mai exact de folosirea unor documente care pe care încearcă să susțină dreptul de proprietate).

În plus, Cîrjaliu arată că cei la care face referire au folosit aceste documente pentru care sunt trimiși în judecată, inclusiv în dosarul 102/p/2015 de la DNA.

„Comuna Agigea este ultima unitate administrativă, în ordine cronologică, care a procedat conform legii la inventarierea în patrimoniu U.A.T. prin H.C.L., prin care s-a aprobat și însușit inventarul domeniului privat; această hotărâre a fost supusă controlului judecătoresc în urma căruia Tribunalul Constanța a pronunțat Hotărârea nr.423/2012, de obligare a O.C.P.I. Constanța la intabularea în favoarea Comunei Agigea a suprafeței de 8940 mp., în baza Legii 18/1991, art. 36.

În 1991, fosta Întreprindere Piscicolă Constanţa a fost desfiinţată, iar patrimoniul acesteia a fost împărţit între trei societăţi de stat, S.C. Marea Neagră S.A. dobândind Punctul Piscicol Agigea, astfel cum rezultă din Hotărârea Guvernului nr. 1353/1990 și Protocolul încheiat la data de 05 februarie 1991 şi Protocolul de stabilire şi evaluare a terenului, acte anexate la dosarul cauzei.

În afara punctului piscicol din Agigea, S.C. Marea Neagră S.A. mai deținea și punctele piscicole de pe raza U.A.T. Mangalia, Costinești, Eforie, Constanța, Năvodari și Săcele. Toate terenurile de mai sus au fost inventariate în patrimoniul U.A.T.-urilor mai sus menționate. Dacă eu sunt de vină că am inventariat în domeniul privat/public acest teren, înseamnă că sunt vinovați și toți primarii din toate UAT-urile care au inventariat terenurile mai sus menționate în protocol, incluzând aici și secretarii UAT-urilor. Ultima unitate a fost Comuna Agigea, iar din suprafața totală de 15.000 mp. aferentă Punctului Piscicol Agigea, fostul primar Ion Ioniță, fără evaluare, îi vinde lui Datcu Matei în anul 2004, suprafața de 10.000 mp, teren pe care a fost edificată fosta exploatare Piscicolă Agigea, iar după strămutarea și construcția noului Punct Piscicol Agigea pe actualul amplasament, mai rămâne o suprafață de aproximativ 5000 mp, compusă din două suprafețe:

– 1638 mp Aleea Plajei domeniul public al comunei Agigea cadastrat și intabulat

– 3927 mp suprafață de teren aferentă contractului de concesiune nr.11588/2013, contract anexat la dosarul cauzei 102/P/2015”.

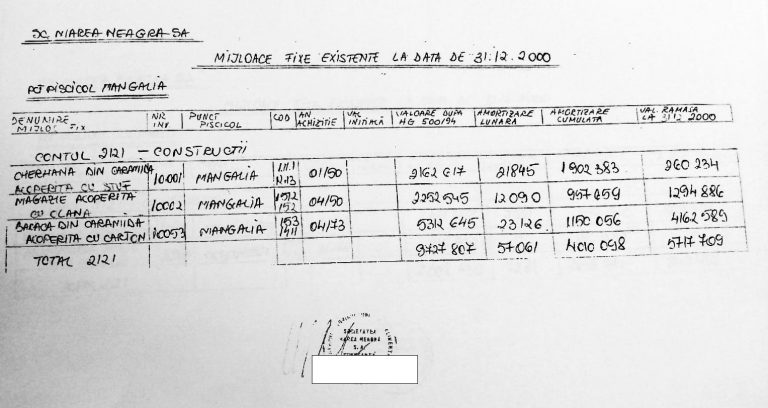

Cherhanaua din Agigea-scurt istoric

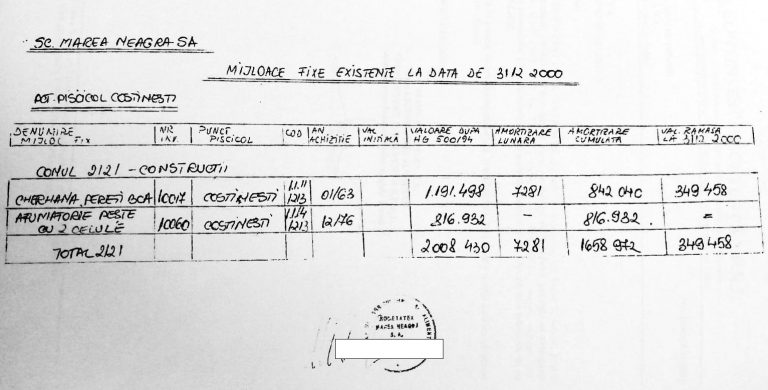

Activul „Cherhana Agigea” a fost construit de Întreprinderea Piscicolă Constanţa în 1983, potrivit AC nr. 7088/17.09. Prin Protocolul din ianuarie 1991, de împărţire a patrimoniului, activul a fost transferat la SC Marea Neagră SA, care avea obligaţia potrivit protocolului să obţină certificatul de atestare a dreptului de proprietate asupra terenului, în baza HG 834.

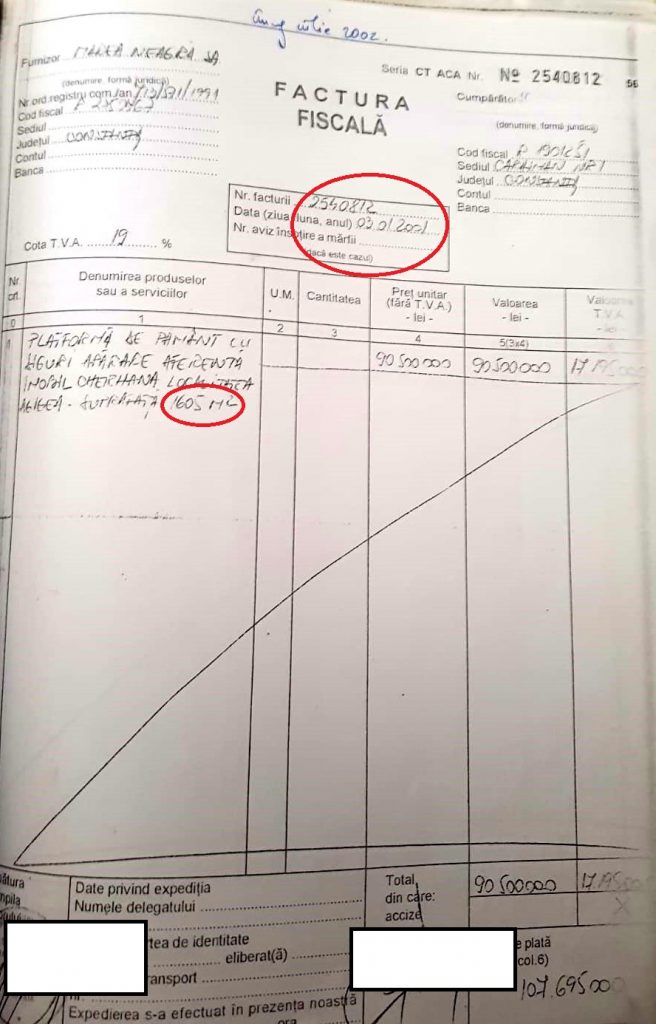

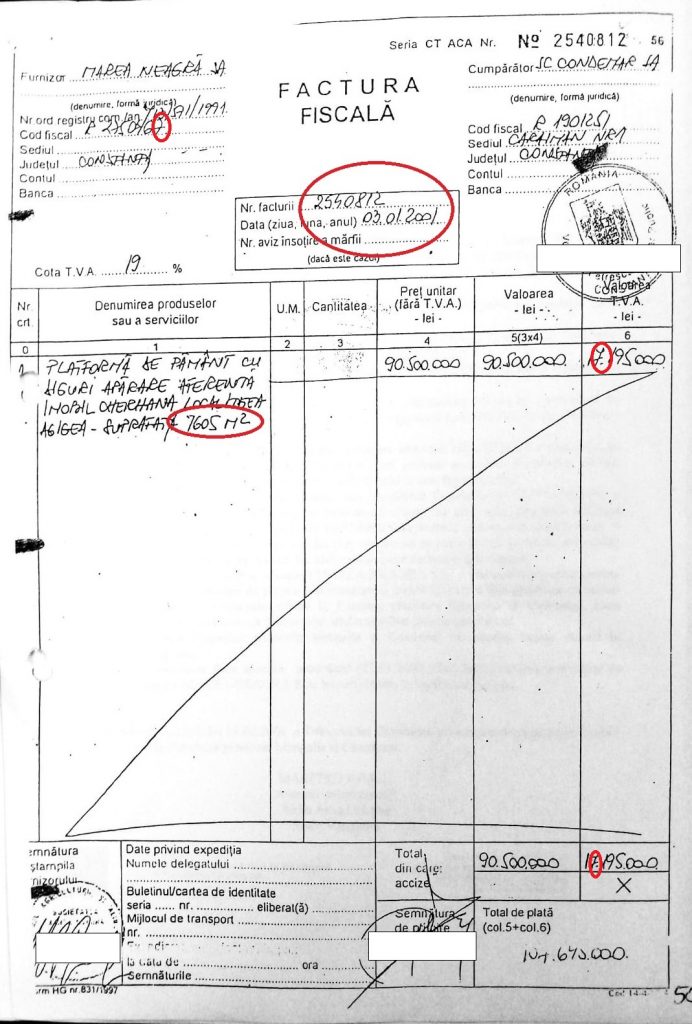

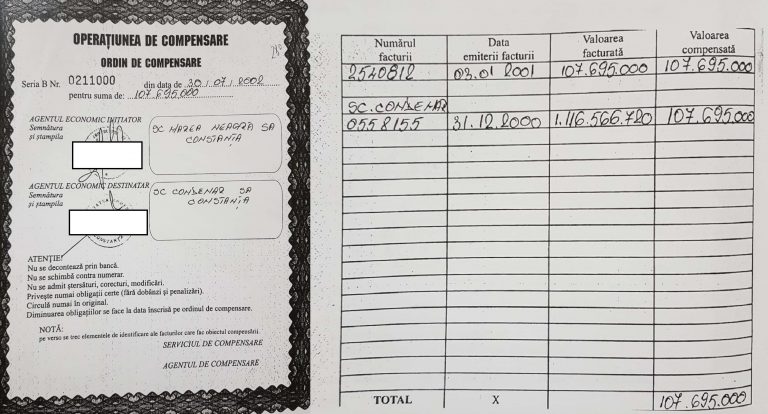

Prin facturile fiscale nr. 2540812/03.01.2001 şi nr 2540816/03.01.2001, activul a fost înstrăinat către SC Condemar S.A.

Ulterior, SC Condemar decide printr-o Hotărâre AGA să participe la capitalul social al Sarda Fish cu imobilul Cherhana Agigea. După doar două luni, Condemar cesionează părțile sociale (Cherhanaua în cauză) către Datcu Liliana și Datcu Matei.

Cum a ajuns Cherhanaua Agigea la familia Matei

Urmare a relaţiilor economice desfăşurate, în anul 2000 societatea SC Marea Neagră SA a acumulat datorii către Compania Naţională Administraţia Porturilor Maritime Constanţa (CNAPMC), iar aceasta din urmă a solicitat, pe data 15.02.2000, Tribunalului Constanta, deschiderea procedurii reorganizării judiciare și a falimentului debitoarei.

La data de 10.07.2000, Tribunalul Constanţa a desemnat ca administrator judiciar pe SC Maestro SRL Constanţa (actual SCP Maestro SPRL), pe 02.10.2000, administratorul judiciar a depus un raport preliminar asupra activităţii societăţii, unde a precizat că Societatea Marea Neagră SA deţine patru puncte piscicole amplasate la Mangalia, Costineşti, Midia şi Vadu, precum şi un depozit utilizat ca sortare peşte marin, in Portul Constanţa.

Această listă de inventar este foarte importantă, deoarece din ea lipseşte exact Cherhanaua Agigea şi terenul aferent, pe care SC Marea Neagră le va vinde ulterior către SC Condemar SA!

În ceea ce priveşte măsurile de reorganizare, administratorul a arătat că pentru punctul Vadu urmează a fi demarate operaţiunile de vânzare prin licitaţie publică.

Pe data de 20.11.2000, administratorul SC Maestro SRL a depus un nou raport, prin care a evaluat situaţia creanţelor şi s-a constatat că au fost acoperite integral creanţele societăţii, motiv pentru care la 15.05.2001, Judecătorul Sindic a hotărât închiderea procedurii de reorganizare judiciară şi a falimentului debitoarei SC Marea Negră SA.

După o perioadă de numai 7 (şapte) luni, Datcu Matei-având funcţia de director general/administrator-bagă din nou SC Marea Neagră SA în faliment, prin Dosarul 29/118/2001, deschis la Tribunalul Constanţa, iar în baza Sentinţei judecătoreşti nr. 5634/09.09.2002 este numit iniţial administrator judiciar şi ulterior lichidator judiciar, Continvest Insolvenţă SPRL.

În perioada 15.05.2001, o dată cu ieşirea din faliment, până la data de 13.12.2001, când SC Marea Neagră SA intră din nou în faliment, aceasta vinde către Condemar SA, prin două facturi fiscale, 2540816/03.01.2001 şi 2540812/03.01.2001, două active, deşi legal nu putea face acest lucru. Având în vedere data facturilor emise de SC Marea Neagră SA (firma era în procedura reorganizării judiciare şi a falimentului), vânzările de bunuri imobile sau mobile se puteau face numai prin licitaţie publică şi puteau fi organizate numai de către administrator- SC Maestro SRL Constanța și aprobate de judecătorul sindic și creditori.

Şi dacă cineva îşi închipuia că acest imobil, vândut în aceste condiţii, a fost totuşi plătit, ei bine, se înşeală. SC Marea Neagră SA şi SC Condemar SA au încheiat pentru această tranzacţie un ordin de compensare, pe 30.07.2002 cu încălcarea legii, după cum se arată în expertiza contabilă la care vom face referire la mai jos.

Ulterior, Cherhanua Agigea a trecut de la Condemar la Sarda Fish SRL, deținută de familia Matei, în urma unei asocieri între cele două societăți, urmată la doar două luni de o cesionare a părților sociale către Datcu Liliana și Datcu Matei.

În 2003, SC Condemar SA a încercat intabularea dreptului de proprietate asupra cherhanalei şi a terenului, dar solicitarea a fost respinsă de către Judecătoria Constanţa, care a considerat contractul de vânzare-cumpărare încheiat de părţi ca fiind lovit de nulitate absolută. Mai mult, Tribunalul Constanţa a dispus, în dosarul nr. 27932/212/2010: ,,Intabularea în favoarea comunei Agigea a dreptului de proprietate asupra terenului intravilan în suprafaţă de 8.941 mp”.

Ce spune Expertiza contabilă

Toate aceste tranzacții au făcut obiectul unei Expertize contabile ce s-a realizat în cadrul dosarului 539/P/2018, instrumentat de către Parchetul de pe lângă Curtea de Apel Constanța. Iată ce a stabilit expertiza, asumată de doi dintre cei 3 experți:

“Cu privire la modalitatea de înstrăinare/achiziţie a activelor, obiect al celor două facturi emise şi utilizate ulterior în diferite circumstanţe, nu reprezintă o vânzare reală pe fluxul circuitului economic şi expertiza a identificat o modalitate ilicită de înstrăinare a activelor către terţi, respectiv înstrăinarea activelor în afara procedurii, fără avizul şi încuviinţarea judecătorului sindic, utilizarea creditorului ca beneficiar de tranzit a activelor către beneficiarii finali.

Abaterile de la prevederile legale privind legislaţia financiar contabilă şi fiscală, arătate în detaliu în cadrul desfăşurării lucrărilor, au conotaţie de fraudă, având la bază următoarele argumente:

1. SC Marea Neagră SA din punct de vedere legal, întrucât îşi desfăşura activitatea sub imperiul legii insolvenţei persoanelor juridice nu avea dreptul să înstrăineze active din patrimoniu fară avizul lichidatorului judiciar şi fără aprobarea judecătorului sindic şi acordul creditorilor înscriși la masa credală şi în tabelul definitiv de creanţe.

2. În cadrul desfăşurării procedurii de reorganizare judiciară, debitoarea nu a înscris în listele de inventariere activul în discuţie şi <a ascuns> existenţa acestui activ întrucât avea intenţia de înstrăinare către terţi.

3. Mai mult, ,<a ascuns> şi alte active ce ar fi putut schimba în totalitate desfăşurarea procedurii (prima procedură) şi se putea evita intrarea la numai 7 luni din nou în a doua procedură de insolvenţă şi ulterior în faliment, dosarul aflându-se la al 50-lea termen de judecată.

4. SC Marea Neagră SA nu a fost niciodată proprietara terenului, întrucât nu s-a obţinut certificatul de atestare a dreptului de proprietate asupra terenului aflat în patrimoniu, în conformitate cu H.G 834/1991.

5. La momentul înstrăinării activului era în vigoare/derulare contractul de leasing imobiliar încheiat cu SC Matimar SRL, deci SC Marea Neagră SA nu avea efectiv în posesie şi folosinţă, eventual trebuia rezilizat contractul, dar nu s-a făcut această dovadă.

6. Conform contractului de leasing imobiliar locatorul avea dreptul de a cumpăra imobilul în discuţie, dar în final Cherhanaua Agigea a ajuns în patrimoniu SC Sarda Fish SRL, iar Cherhanaua Mamaia a ajuns în patrimoniu la SC Prezent SRL.

7. S-a înstrăinat şi terenul aferent, deşi nu era un drept de proprietate asupra lui.

8. SC Marea Neagră SA nu a înregistrat în evidenţele contabile operaţiunea de înstrăinare în momentul tranzacţiei ci după 1 an şi 6 luni, respectiv factura are data de 03.01.2001 și a fost înregistrată în iulie 2002.

9. Înregistrarea în contabilitate s-a făcut după ieşirea clin insolvenţă şi închiderea procedurii.

10. Sunt neconcordanţe între datele din factura furnizorului şi datele înregistrate în contabilitatea cumpărătorului, în sensul că diferă valoarea de ieşire (valoarea din factură), faţă de valoarea de intrare (valoarea de înregistrare în contabilitatea cumpărătorului), la ambele active precizate anterior.

11. Condemar în calitate de cumpărător a funcţionat ca un „vehicul de tranzit”, în sensul că după scurt timp activele au trecut la societăţi private, respectiv SC Sarda Fish SRL şi SC Prezent SRL.

12. In cazul SC Sarda Fish SRL la momentul hotărârii asocierii, societatea nu avea personalitate juridică, nu era înfiinţată şi nici măcar nu avea rezervare de nume.

13. Activul Cherhana Agigea figura în patrimoniu SC Condemar SA încă din 31.12.2000, conform listelor de inventariere şi reevaluare a activelor, dar vânzarea (ilegală) a avut loc la 03.01.2001.

14. Sunt neconcordanţe legate de Hotărârea AGA, cu privire la asocierea SC Condemar SA cu SC Sarda Fish SRL, în sensul că în exemplarul original al Hotărârii nr. 3/11.03.2003 apare „Imobil Cherhana localitatea Agigea” (semnează Buksz Valentin, Pîslaru Ioana şi Bidoaie Silvia), dar s-a identificat Extras Hotărârea nr. 3/11.03.2003, înscris depus la ORC iar la pct. 2.4. este înscris „Imobil Cherhana localitatea Agigea cu Platformă aferentă” (semnează SC Compania de Management SRL, secretar Bidoaie Silvia). Deci s-a depus un înscris în care s-au operat modificări, în sensul că s-a adăugat „cu Platformă aferentă”.

15. De asemenea s-a întocmit în fals o altă varianta a FF 2540812/03.01.2001, ce conţine suprafaţa de 7.605 mp, faţă de cea corectă de 1.605 mp.

16. Acelaşi exemplar se regăseşte şi la SC Condemar SA, dar F.F. iniţială şi corectă este cea care conţine suprafaţa de 1605 mp, aşa cum rezultă din copia facturii din arhiva SC Marea Neagră SA, aflată în păstrare la lichidatorul judiciar dar şi din măsurătorile la faţa locului, respectiv concluziile raportului de expertiză topografică.

17. SC Condemar SA, a ieşit din asociere după 2-3 luni, ceea ce arată faptul că sintagma ”vehicul de tranzit pentru părţi” nu este gratuită.

18. In contabilitatea SC Condemar SA, nu s-au regăsit plăţile pentru părţile sociale transmise în favoarea asociatului de la SC Sarda Fish SRL, d-na Datcu Liliana;

19. D-na Datcu Liliana a devenit asociat majoritar prin aceste tranzacţii nu poate face dovada achitării c/v partilor sociale în discuţie.

20. Ordinul de compensare nu are legătură cu creanţele furnizorului SC Condemar SA, ce au facut obiectul primului dosar de insolvenţă, întrucât in cursul procedurii s-au operat alte ordine de compensare ce au stins parte din creanţa totală, iar pentru restul de creanţă neachitată s-a încheiat o tranzacţie asumată şi de creditor şi de debitor dar s-a garantat cu alte active NU cu Punctul Piscicol Agigea, pentru că în opinia expertizei acesta urma să aibă o cu totul altă destinaţie finală.

21. în ordinul de compensare se precizează valoarea de 107.695.000 lei dar nu se precizează clar dacă sunt datorii până la întocmirea facturii sau după, valoarea corespunde cu valoarea din factură dar nu are legătură cu creanţele din procedură, mai ales că activul a fost înstrăinat în afara procedurii”.